ANEXO II

DECRETO Nş 1.381, DE 29 DE NOVEMBRO DE 2017

Dispőe sobre os

procedimentos a serem adotados pelos órgăos e pelas entidades da administraçăo

pública estadual para o fechamento orçamentário, financeiro e contábil, mensal

e anual, e para o empenhamento ŕ conta de “Despesa de Exercício Anterior”, em

cumprimento ŕs normas de Direito Financeiro, e estabelece outras providęncias.

O GOVERNADOR DO ESTADO DE SANTA CATARINA, no uso das atribuiçőes privativas

que lhe conferem os incisos I e III do art. 71 da Constituiçăo do Estado,

conforme o disposto na Lei federal nş 4.320, de 17 de março de 1964, na Lei

Complementar federal nş 101, de 4 de maio de 2000, e no § 1ş do art. 140 da Lei

Complementar nş 381, de 7 de maio de 2007, e o que consta nos autos do processo

nş SEF 17857/2017,

DECRETA:

CAPÍTULO

I

DAS

DISPOSIÇŐES GERAIS

Art.

1ş Os procedimentos disciplinados neste Decreto atendem ŕs normas de Direito

Financeiro previstas nas legislaçőes federal e estadual, possibilitam o

cumprimento dos prazos legais estabelecidos para a elaboraçăo e divulgaçăo de

demonstrativos contábeis consolidados e propiciam a disponibilizaçăo de

informaçőes contábeis tempestivas para os processos de tomada de decisăo e

controle social.

Art.

2ş O cronograma de atividades e as datas a serem observadas na execuçăo

orçamentária, financeira e contábil estăo definidos no Anexo I deste Decreto.

Parágrafo

único. As diretorias da Secretaria de Estado da Fazenda (SEF), órgăo central

dos Sistemas Administrativos de Administraçăo Financeira, de Controle Interno e

de Planejamento e Orçamento, devem adotar as medidas necessárias ao fiel

cumprimento dos prazos fixados neste Decreto.

CAPÍTULO

II

DA

EXECUÇĂO DA DESPESA

Art.

3ş Em observância ao princípio da anualidade do orçamento, previsto no art. 2ş

da Lei federal nş 4.320, de 17 de março de 1964, devem ser empenhadas no

exercício financeiro somente as parcelas dos contratos e convęnios com

conclusăo prevista até 31 de dezembro, especificadas no cronograma físico-financeiro

correspondente.

§

1ş Para o cumprimento do disposto no caput

deste artigo, os gerentes das áreas de administraçăo e finanças dos órgăos e

das entidades da administraçăo pública estadual devem verificar, mensalmente, a

exatidăo dos saldos dos empenhos emitidos com os documentos que lhes dăo

suporte e adotar as providęncias necessárias ao estorno dos valores empenhados

que năo possuam respaldo documental ou que năo se refiram ao exercício

financeiro corrente.

§

2ş Caso năo sejam adotadas as providęncias necessárias para o estorno dos empenhos

que năo serăo executados no exercício financeiro, conforme disposto no § 1ş

deste artigo, o fato deverá ser informado na funcionalidade “Manter

Conformidade Contábil” do módulo de Controle Interno do Sistema Integrado de

Planejamento e Gestăo Fiscal (SIGEF).

§

3ş As despesas certificadas e năo liquidadas devem ser analisadas mensalmente e

devem ser inativadas aquelas em que tenha sido constatada a inserçăo incorreta

de dados no SIGEF.

Art.

4ş Fica vedada a realizaçăo de despesa sem prévio empenho, conforme

estabelecido no art. 60 da Lei federal nş 4.320, de 1964.

§

1ş A ausęncia do prévio empenho năo deverá prejudicar o reconhecimento contábil

da despesa, sem prejuízo da apuraçăo da responsabilidade do agente que der

causa ŕ irregularidade, nos termos da Lei.

§

2ş Para o reconhecimento contábil previsto no § 1ş deste artigo, a documentaçăo

comprobatória da despesa deverá ser encaminhada ao responsável pelos serviços

contábeis do órgăo ou entidade para os registros contábeis cabíveis.

Art. 5ş Fica sob a responsabilidade de cada unidade

gestora a verificaçăo mensal das despesas relativas ŕ sua folha de pagamento,

de modo a assegurar que năo existam despesas pendentes de pagamento, devendo

ser comunicados ŕ Diretoria do Tesouro Estadual (DITE) da SEF eventuais débitos

em aberto.

Parágrafo

único. A verificaçăo mensal prevista no caput

deste artigo năo se aplica aos pagamentos das consignaçőes e dos encargos

patronais relativos ŕ folha de pagamento de dezembro, que deve ocorrer a partir

do primeiro dia útil do exercício seguinte.

Art.

6ş Fica autorizada a antecipaçăo do pagamento das retençőes em geral e das

consignaçőes da folha de pagamento do męs de dezembro, cujo vencimento ocorrerá

no exercício seguinte.

Art.

7ş A DITE poderá limitar o repasse financeiro ŕs unidades gestoras das fontes

de recursos controladas, em casos de escassez de disponibilidades no caixa do

Tesouro Estadual.

CAPÍTULO

III

DO

FECHAMENTO MENSAL E ANUAL

Art.

8ş Os registros relativos ŕ execuçăo orçamentária e financeira devem ser

efetuados mensalmente no SIGEF até o segundo dia útil do męs subsequente ao

encerrado.

Art.

9ş Os responsáveis pelos serviços contábeis das unidades gestoras devem efetuar

os registros contábeis e a verificaçăo dos saldos das contas do balancete até o

terceiro dia útil do męs subsequente ao encerrado.

Art.

10. No encerramento do exercício financeiro, devem ser antecipados em 1 (um)

dia útil os prazos dispostos nos arts. 8ş e 9ş deste

Decreto, observado o cronograma das atividades disposto no Anexo I.

CAPÍTULO

IV

DO

ENCERRAMENTO DO EXERCÍCIO

Seçăo

I

Do

Fechamento Orçamentário e Financeiro

Art.

11. Para fins de encerramento do exercício financeiro, fica estabelecido no

item 12 do Anexo I deste Decreto o último dia para o empenhamento de despesas

das unidades gestoras integrantes do Orçamento Fiscal e da Seguridade Social

para todas as fontes de recursos.

§

1ş Para o empenhamento de despesa, será considerada a data-calendário, năo se

aplicando o disposto no caput deste

artigo ŕs:

I

– despesas relativas ŕ folha de pagamento;

II

– despesas executadas pela unidade gestora “Encargos Gerais do Estado”;

III

– despesas do Fundo Estadual de Saúde (FES) e do Fundo Estadual de Apoio aos

Hospitais Filantrópicos, HEMOSC, CEPON e Hospitais Municipais;

IV

– diárias e despesas executadas na Açăo 0180 – Operaçăo Veraneio Segura, que

forem pagas exclusivamente pela funcionalidade “Pagamento Itens Arquivo

Prestadores” do SIGEF; e

V

– despesas autorizadas, em caráter excepcional, pelo titular da SEF, observado

o disposto no inciso II do art. 50 da Lei Complementar federal nş 101, de 4 de

maio de 2000.

§

2ş Para a abertura de créditos adicionais nos Orçamentos Fiscal e da Seguridade

Social, referentes a todas as fontes de recursos, fica estabelecido no item 10

do Anexo I deste Decreto o último dia para o encaminhamento de nota

orçamentária, por meio do SIGEF, excetuadas as despesas relacionadas no § 1ş

deste artigo e para as alteraçőes orçamentárias previstas no § 1ş do art. 8ş da

Lei nş 17.063, de 21 de dezembro de 2016.

§

3ş Para a descentralizaçăo de créditos orçamentários nos Orçamentos Fiscal e da

Seguridade Social, referente a todas as fontes de recursos, fica estabelecido

no item 11 do Anexo I deste Decreto o último dia para o envio de

descentralizaçăo, por meio do SIGEF, exceto para as despesas relacionadas no §

1ş deste artigo.

Art.

12. Os saldos orçamentários decorrentes de créditos orçamentários

descentralizados devem ser anulados pelo órgăo ou pela entidade recebedora até

a data estabelecida no item 13 do Anexo I deste Decreto.

Parágrafo único. O descumprimento do disposto no caput deste artigo ensejará a anulaçăo

de ofício pela Diretoria de Planejamento Orçamentário (DIOR) da SEF.

Art.

13. Os saldos dos recursos financeiros decorrentes de descentralizaçăo, transferęncia

financeira e repasses do Tesouro Estadual, exceto os recursos referentes ŕ

contrapartida, devem ser devolvidos pelo órgăo ou pela entidade que recebeu o

recurso até a data estabelecida no item 19 do Anexo I deste Decreto, para fins

de verificaçăo do superávit financeiro por fonte de recurso.

§

1ş Transcorrida a data estabelecida no item 19 do Anexo I deste Decreto, sem

que tenha havido a devoluçăo dos saldos, a Diretoria de Contabilidade Geral

(DCOG) e a DITE da SEF podem resgatá-los de ofício.

§

2ş Os saldos dos recursos oriundos de operaçőes de crédito vinculadas ao

Programa Pacto por Santa Catarina (PACTO), inclusive os referentes a

rendimentos de aplicaçőes financeiras, deverăo ser devolvidos aos domicílios

bancários correspondentes a cada financiamento, vinculados ao Tesouro Estadual,

exceto os recursos referentes ŕ contrapartida de convęnios e fundos

capitalizados.

Art. 14. As ordens bancárias, independentemente da fonte

de recurso, podem ser emitidas, assinadas e transmitidas para pagamento antes

das 18h30 (dezoito horas e trinta minutos) da data estabelecida no item 16 do

Anexo I deste Decreto, conforme cronograma aprovado pela DITE da SEF, ŕ exceçăo

das despesas relacionadas nos incisos I, II, IV e V do § 1ş do art. 11 e no caput do art. 16 deste Decreto.

§

1ş Até o primeiro dia útil após a data estabelecida no caput deste artigo, devem ser enviadas ao banco as ordens bancárias

originadas de pagamentos rejeitados e que devem ser refeitas pelas unidades

gestoras.

§

2ş Para apuraçăo das disponibilidades financeiras, as unidades gestoras năo

poderăo apresentar, após a data estabelecida no item 18 do Anexo I deste

Decreto, preparaçőes de pagamento e ordens bancárias pendentes de transmissăo

bancária, exceto as previstas no § 1ş deste artigo e as relativas ŕs despesas

relacionadas nos incisos I, II, IV e V do § 1ş do art. 11 deste Decreto,

devendo proceder ao cancelamento daquelas que năo foram transmitidas.

Art.

15. Os gerentes das áreas de administraçăo e finanças dos órgăos e das entidades

que concedem adiantamentos a servidores por meio do Cartăo de Pagamentos do

Estado de Santa Catarina (CPESC) devem acompanhar a movimentaçăo das contas de

relacionamento específicas, efetuar o resgate dos saldos dos adiantamentos

concedidos e o resgate dos rendimentos de aplicaçăo separadamente, solicitando

a transferęncia da conta de relacionamento ŕ conta de arrecadaçăo ou ŕ conta

específica, quando se tratar de recursos vinculados.

§ 1ş Os saldos de adiantamentos concedidos por meio do

CPESC devem ser resgatados da conta de relacionamento ao final da conferęncia

das prestaçőes de contas dos recursos antecipados, podendo ser efetuados de

maneira conjunta quando da concessăo de adiantamentos a mais de 1 (um) servidor

no mesmo período.

§

2ş Os rendimentos de aplicaçăo devem ser resgatados quando excederem R$

1.000,00 (mil reais) ou por ocorręncia do encerramento do exercício, o que

deverá ocorrer até a data estabelecida no item 20 do Anexo I deste Decreto,

devendo ser contabilizados como receita do exercício.

Art.

16. Os empenhos, as liquidaçőes e as ordens bancárias de pagamentos referentes

ŕs despesas de transferęncias voluntárias a municípios e ŕs transferęncias a

entidades privadas e pessoas físicas devem ser emitidos, assinados e

transmitidos antes das 18h30 (dezoito horas e trinta minutos) da data

estabelecida no item 14 do Anexo I deste Decreto, conforme cronograma aprovado

pela DITE da SEF.

§

1ş Para apuraçăo das disponibilidades financeiras, as unidades gestoras năo

poderăo apresentar, após a data estabelecida no item 15 do Anexo I deste

Decreto, empenhos, liquidaçőes, preparaçőes de pagamento e ordens bancárias

pendentes, referentes ŕs transferęncias previstas no caput deste artigo, devendo proceder ao seu cancelamento.

§

2ş Excetuam-se do disposto no caput

deste artigo, obedecendo aos prazos estabelecidos nos arts.

11 a 14 deste Decreto, as transferęncias financeiras relacionadas com:

I

– recursos ŕs Associaçőes de Pais e Amigos dos Excepcionais (APAEs) na forma da Lei nş 13.334, de 28 de fevereiro de

2005;

II

– convęnios firmados no âmbito do Programa Federal de Assistęncia a Vítimas e a

Testemunhas Ameaçadas, instituído pela Lei federal nş 9.807, de 13 de julho de

1999;

III

– convęnios destinados ao pagamento de bolsas de estudos concedidas em

atendimento ao disposto no § 2ş do art. 2ş da Lei nş 13.334, de 2005, e ao

disposto nos arts. 170 e 171 da Constituiçăo do

Estado;

IV

– convęnios relacionados ao atendimento de adolescentes autores de atos

infracionais;

V – recursos destinados ŕs Associaçőes de Pais e

Professores (APPs) para pagamento das serventes que

prestam serviços na rede estadual de ensino;

VI

– recursos destinados ao custeio e ŕ manutençăo dos serviços de saúde de

hospitais terceirizados, filantrópicos, municipais, HEMOSC e CEPON e convęnios

firmados no âmbito do Fundo Catarinense para o Desenvolvimento da Saúde

(INVESTSAÚDE) e do Fundo Estadual de Apoio aos Hospitais Filantrópicos, HEMOSC,

CEPON e Hospitais Municipais; e

VII

– outras despesas enquadradas como transferęncias voluntárias, autorizadas pelo

titular da SEF em caráter excepcional, observado o disposto no inciso II do caput do art. 50 da Lei Complementar federal

nş 101, de 2000.

§

3ş As parcelas de transferęncias financeiras de que trata este artigo,

previstas para o exercício e que năo tenham sido pagas, deverăo ser remanejadas

para o exercício seguinte até a data estabelecida no item 17 do Anexo I deste

Decreto, exceto no caso das transferęncias previstas no § 2ş deste artigo, as

quais deverăo ser remanejadas até o dia 20 de dezembro de cada exercício

financeiro.

§

4ş Encerrados os prazos de que trata o § 3ş deste artigo, a Diretoria de

Auditoria Geral (DIAG) da SEF poderá remanejar e cancelar de ofício as parcelas

de transferęncias năo pagas.

§

5ş O remanejamento previsto nos §§ 3ş e 4ş deste artigo fica dispensado do

procedimento de apostilamento previsto no art. 43 do Decreto nş 127, de 30 de

março de 2011, no art. 69 do Decreto nş 1.309, de 13 de dezembro de 2012, e no

art. 31 do Decreto nş 1.196, de 21 de junho de 2017.

Art.

17. As transferęncias geradas no Módulo de Transferęncias e Transferęncia

Registro do SIGEF e seus aditivos năo poderăo estar, no último dia útil do

exercício financeiro, nas seguintes situaçőes:

I

– em empenho; ou

II

– em publicaçăo.

Parágrafo

único. As propostas de trabalho do Módulo de Transferęncias e Transferęncia

Registro do SIGEF năo poderăo estar, no último dia útil do exercício

financeiro, nas situaçőes:

I

– em geraçăo;

II

– em pré-empenho; ou

III

– em descentralizaçăo.

Art. 18. Os contratos cadastrados no Módulo de

Gerenciamento de Contratos do SIGEF devem estar, no último dia útil do

exercício financeiro, obrigatoriamente em uma das seguintes situaçőes:

I

– em ediçăo;

II

– encerrado;

III

– rescindido;

IV

– sub-rogado;

V

– vencido;

VI

– paralisado;

VII

– em execuçăo; ou

VIII

– em execuçăo especial.

Seçăo

II

Dos

“Restos a Pagar”

Art.

19. Somente podem ser inscritas em “Restos a Pagar” as despesas de competęncia

do exercício financeiro, considerando-se como despesa liquidada aquela em que o

serviço ou material contratado tiver sido prestado ou entregue e aceito pelo

contratante e como năo liquidada, mas de competęncia do exercício, aquela em

que o serviço ou material contratado tiver sido prestado ou entregue e que se encontre,

em 31 de dezembro de cada exercício financeiro, em fase de verificaçăo do

direito adquirido pelo credor.

Parágrafo

único. As despesas relativas ŕs transferęncias voluntárias a municípios,

entidades privadas e pessoas físicas năo poderăo ser inscritas em “Restos a

Pagar”.

Art.

20. A inscriçăo em “Restos a Pagar Processados” e “Restos a Pagar Năo

Processados”, independentemente da fonte de recurso, deve ser efetuada em

rotina automatizada do SIGEF, com a anuęncia do ordenador de despesa.

Parágrafo

único. Para cumprimento do disposto no art. 133 da Lei Complementar nş 381, de

7 de maio de 2007, a SEF constituirá comissăo até a data estabelecida no item 9

do Anexo I deste Decreto, composta por servidores da DITE, da DCOG e da

Diretoria de Captaçăo de Recursos e da Dívida Pública (DICD), todas da SEF,

para orientar os órgăos e as entidades da administraçăo pública estadual quanto

ao previsto no art. 42 da Lei Complementar federal nş 101, de 2000, e quanto ŕ

observância ao princípio da anualidade do orçamento na verificaçăo dos empenhos

a serem inscritos em “Restos a Pagar”.

Art.

21. As despesas empenhadas e năo liquidadas, mas de competęncia do referido

exercício financeiro, inscritas em “Restos a Pagar Năo Processados”, devem ser

liquidadas conforme o disposto no § 1ş do art. 133 da Lei Complementar nş 381,

de 2007, até a data estabelecida no item 26 do Anexo I deste Decreto.

Parágrafo

único. Transcorrida a data estabelecida no caput

deste artigo sem que tenha havido a liquidaçăo ou o cancelamento dos “Restos a

Pagar Năo Processados” pelo órgăo ou pela entidade, caberá ŕ DIAG da SEF

cancelá-lo, conforme dispőe o § 4ş do art. 133 da Lei Complementar nş 381, de

2007.

Art.

22. Observado o disposto no art. 13 deste Decreto, os saldos de “Restos a Pagar

Processados” e de “Restos a Pagar Năo Processados” liquidados, relativos ŕ

execuçăo orçamentária do exercício anterior, devem ser quitados ou anulados até

31 de dezembro de cada exercício financeiro, conforme dispőe o inciso II do §

2ş do art. 133 da Lei Complementar nş 381, de 2007.

§

1ş Os valores dos “Restos a Pagar Processados” e dos “Restos a Pagar Năo

Processados” liquidados, que forem cancelados nos termos do caput deste artigo, devem ser

registrados no módulo da Dívida Pública, em contas năo financeiras específicas

do passivo, conforme previsto no inciso II do § 2ş do art. 133 da Lei

Complementar nş 381, de 2007.

§

2ş O pagamento que for reclamado em decorręncia das anulaçőes previstas no caput deste artigo deve ser atendido ŕ

conta de dotaçăo orçamentária constante da Lei Orçamentária Anual (LOA) ou de

créditos adicionais abertos no exercício financeiro em que se der a reclamaçăo,

conforme dispőe o § 3ş do art. 133 da Lei Complementar nş 381, de 2007,

observados os limites impostos pelo decreto vigente que aprova a programaçăo

financeira e o cronograma de execuçăo mensal de desembolso de recursos

estaduais.

§

3ş Os responsáveis pelos serviços contábeis dos órgăos e das entidades da

administraçăo pública estadual devem verificar mensalmente os saldos dos

passivos de que trata o § 1ş deste artigo para monitoramento das pendęncias que

impedem os respectivos pagamentos, a fim de solicitar providęncias quanto ŕ

anulaçăo dos valores, em caso de impossibilidade de pagamento ou para dar baixa

dos valores cujo pagamento tenha ocorrido por nota de empenho.

Art.

23. Os titulares dos órgăos e os dirigentes máximos das entidades poderăo

constituir, por meio de portaria, comissăo encarregada de assegurar o

cumprimento deste Decreto, especialmente quanto ŕ análise das despesas a serem

inscritas em “Restos a Pagar”.

Art.

24. A inscriçăo indevida de valores em “Restos a Pagar” poderá deflagrar

Sindicância ou Processo Administrativo Disciplinar (PAD) contra quem lhe der

causa

Seçăo

III

Das

Contas Bancárias

Art.

25. Ao final do exercício financeiro, o gerente da área de administraçăo e

finanças dos órgăos e das entidades da administraçăo pública estadual deve

levantar, nas instituiçőes financeiras que operam com o Estado, as contas

bancárias ativas e inativas vinculadas a todos os Cadastros Nacionais de

Pessoas Jurídicas (CNPJs) administrados pelo

respectivo órgăo ou entidade para fins de verificaçăo e conciliaçăo dos

registros contábeis e para que se proceda ŕ solicitaçăo de encerramento das

contas bancárias em desuso.

Parágrafo

único. Todos os recursos existentes nas contas bancárias apuradas a partir do

levantamento de que trata o caput

deste artigo devem estar devidamente escriturados pela contabilidade, inclusive

os recursos de terceiros que, transitoriamente, estejam em poder dos órgăos ou

das entidades da administraçăo pública estadual, devendo ser contabilizados

como Depósitos de Diversas Origens (DDO) até a sua devida regularizaçăo ou

devoluçăo.

Art.

26. O gerente da área de administraçăo e finanças dos órgăos e das entidades da

administraçăo pública estadual que possuem recursos próprios no Sistema

Financeiro de Conta Única, conforme o disposto no art. 128 da Lei Complementar

nş 381, de 2007, deverá realizar, diariamente, a conciliaçăo dos ingressos e

das saídas, utilizando como instrumentos de apoio o Sistema de Conta Corrente

(SCC) e os relatórios contábeis, sendo que as divergęncias apuradas devem ser

comunicadas ŕ DITE da SEF.

Art.

27. Compete aos responsáveis pelos serviços contábeis dos órgăos e das entidades

da administraçăo pública estadual realizar a conciliaçăo bancária no SIGEF de

todos os domicílios bancários sob sua responsabilidade até o encerramento do

exercício financeiro.

Seçăo

IV

Do

Inventário de Bens

Art.

28. Para fins de fechamento do balancete do męs de dezembro e do Balanço Anual,

os titulares dos órgăos e os dirigentes máximos das entidades da administraçăo

pública estadual deverăo designar, até a data estabelecida no item 8 do Anexo I

deste Decreto, comissăo composta por 3 (tręs) servidores públicos,

preferencialmente efetivos, para proceder ao inventário dos bens permanentes

existentes sob guarda ou responsabilidade da unidade gestora, como também dos

bens de consumo e permanentes existentes no seu almoxarifado.

Parágrafo

único. A năo constituiçăo da comissăo ou a năo realizaçăo do inventário a que

se refere o caput deste artigo

implicará na responsabilidade solidária do titular do órgăo ou dirigente máximo

da entidade, pela diferença, a menor, que venha a ser constatada e comprovada

pelo responsável pelo controle interno, pelas auditorias internas realizadas no

âmbito da administraçăo indireta ou por auditorias realizadas pela DIAG e pelo

Tribunal de Contas do Estado (TCE).

Art.

29. Deverá ser anexada ao Balanço Anual do órgăo ou da entidade da

administraçăo pública estadual a Declaraçăo de Regularidade do Inventário dos

Bens em Almoxarifado, firmada pelos membros da comissăo de que trata o art. 28 deste

Decreto e pelo titular do órgăo ou dirigente máximo da entidade, conforme o

modelo constante no Anexo III deste Decreto.

Parágrafo único. Constatadas inconsistęncias ou

irregularidades no inventário dos bens de consumo ou permanentes

existentes em almoxarifado que impossibilitem a emissăo da Declaraçăo de que

trata o caput deste artigo, estas

deverăo ser elencadas e justificadas em documento firmado pelo titular do órgăo

ou dirigente máximo da entidade e pelos membros da comissăo de que trata o art.

28 deste Decreto, o qual deverá ser anexado ao Balanço Anual em substituiçăo

ŕquela Declaraçăo, promovendo-se os registros contábeis pertinentes.

Art.

30. Deve ser anexada ao Balanço Anual do órgăo ou da entidade da administraçăo

pública estadual a Declaraçăo de Regularidade do Inventário Físico dos Bens

Móveis Permanentes, firmada pelos membros da comissăo de que trata o art. 28 deste

Decreto e pelo titular do órgăo ou dirigente máximo da entidade, conforme o

modelo constante no Anexo IV deste Decreto.

Parágrafo único. Constatadas inconsistęncias ou

irregularidades na conclusăo do inventário de bens móveis permanentes

que impossibilitem a emissăo da Declaraçăo de que trata o caput deste artigo, estas devem ser elencadas e justificadas em

documento firmado pelo titular do órgăo ou dirigente máximo da entidade e pelos

membros da comissăo de que trata o art. 28 deste Decreto, o qual deverá ser

anexado ao Balanço Anual em substituiçăo ŕquela Declaraçăo, promovendo-se os

registros contábeis pertinentes.

Art.

31. Caso o órgăo ou a entidade da administraçăo pública estadual năo tenha

realizado os procedimentos previstos no Decreto nş 3.486, de 3 de setembro de

2010, e na Instruçăo Normativa Conjunta DGPA-SEA/DCOG-SEF nş 1, de 12 de abril

de 2011, devem ser apresentadas as justificativas em documento firmado pelo

titular do órgăo ou dirigente máximo da entidade e pelo responsável pelo setor

de patrimônio, as quais deverăo acompanhar as declaraçőes constantes nos Anexos

III e IV deste Decreto, sem prejuízo do apontamento no Relatório de Controle

Interno (RCI).

CAPÍTULO

V

DA

CONTABILIDADE

Seçăo

I

Das

Disposiçőes Gerais

Art. 32. Os registros contábeis deverăo observar as

Normas Brasileiras de Contabilidade Aplicadas ao Setor Público (NBC TSP) de

forma a alcançar a convergęncia com as Normas Internacionais de Contabilidade

Aplicadas ao Setor Público (NICSPs), recepcionadas

pelo órgăo central de contabilidade do Governo Federal.

§

1ş A despesa e a receita, sob o enfoque patrimonial, deverăo obedecer ao regime

de competęncia, em conformidade com os princípios de contabilidade e com as NBC

TSP.

§

2ş No tocante ŕ despesa, para a correta aplicaçăo do disposto no § 1ş deste

artigo, os órgăos e as entidades da administraçăo pública estadual deverăo

fazer o reconhecimento contábil de todas as obrigaçőes, em conformidade com o

disposto no inciso II do caput do art.

50 da Lei Complementar federal nş 101, de 2000.

Art.

33. A DCOG divulgará mensalmente no sítio eletrônico da SEF o Calendário de

Obrigaçőes Contábeis, Tributárias e Contributivas, com finalidade informativa

para os responsáveis por serviços contábeis das unidades gestoras.

Parágrafo

único. As informaçőes sobre as obrigaçőes acessórias previstas no calendário

mencionado no caput deste artigo năo

substituem o disposto nas normas a que se referem e nem eximem os órgăos e as

entidades da observância de outras obrigaçőes que năo estejam previstas naquele

documento, năo abrangendo, também, as obrigaçőes tributárias de entidades de

direito privado da administraçăo pública estadual.

Seçăo

II

Da

Conformidade

Art.

34. Os órgăos da administraçăo pública direta, as autarquias, as fundaçőes, as

empresas estatais dependentes, como também os fundos especiais, deverăo

realizar a análise e o registro da conformidade dos registros de gestăo e

conformidade contábil.

Art.

35. A conformidade dos registros de gestăo consiste na certificaçăo dos

registros dos atos e fatos de execuçăo orçamentária, financeira e patrimonial

incluídos no SIGEF e da existęncia de documentos hábeis que comprovem tais

operaçőes.

Parágrafo

único. Os tipos de documentos de sistema e de transaçőes que deverăo receber a

conformidade dos registros de gestăo serăo selecionados, por meio de

funcionalidade específica no SIGEF, pela Geręncia de Estudos e Normatizaçăo

Contábil (GENOC) da DCOG da SEF.

Art. 36. A conformidade dos registros de gestăo tem por finalidades:

I

– verificar se os registros dos atos e fatos de execuçăo orçamentária,

financeira e patrimonial efetuados pela unidade gestora foram realizados em

observância ŕs normas vigentes; e

II

– certificar a existęncia de documentaçăo suficiente que comprove as operaçőes

registradas.

Art.

37. A conformidade dos registros de gestăo é de responsabilidade de servidor

designado e de seu substituto ou de comissăo formalmente designada pelo titular

do órgăo ou dirigente máximo da entidade da administraçăo pública estadual,

sendo vedada a eles a funçăo de emitir documentos no SIGEF.

§

1ş Caso seja designada comissăo, a portaria deverá definir o responsável

titular e seu substituto.

§

2ş Será admitida exceçăo ao registro da conformidade de que trata o caput deste artigo quando a unidade

gestora se encontrar, justificadamente, impossibilitada de designar servidores

distintos para exercer tais funçőes, sendo que, nesse caso, a conformidade será

registrada pelo próprio titular do órgăo ou dirigente máximo da entidade.

§

3ş O responsável pela conformidade dos registros de gestăo de um determinado

órgăo ou entidade também responderá por todos os fundos especiais a ele

vinculados, salvo quando houver designaçăo específica para os fundos.

Art.

38. A conformidade dos registros de gestăo deverá ser realizada até o quinto

dia útil subsequente ao registro de referęncia, respeitado o previsto no

Calendário de Obrigaçőes Contábeis, Tributárias e Contributivas de que trata o

art. 33 deste Decreto.

Art.

39. A conformidade dos registros de gestăo tem periodicidade diária e deverá

ser registrada da seguinte forma:

I

– sem restriçăo, quando a documentaçăo comprovar de forma fidedigna os atos e

fatos registrados no SIGEF; ou

II

– com restriçăo, nas seguintes situaçőes:

a)

quando a documentaçăo năo comprovar de forma fidedigna os atos e fatos de

gestăo realizados;

b)

quando da inexistęncia da documentaçăo que dę suporte aos registros efetuados;

c)

quando o registro năo espelhar os atos e fatos de gestăo realizados e năo for

corrigido pelo responsável até o prazo disposto no art. 38 deste Decreto; ou

d)

quando ocorrerem registros sem a devida autorizaçăo do responsável por atos e

fatos de gestăo.

Art.

40. A conformidade contábil dos atos e fatos da gestăo orçamentária, financeira

e patrimonial consiste na certificaçăo dos demonstrativos contábeis gerados

pelo SIGEF, decorrentes dos registros da execuçăo orçamentária, financeira e

patrimonial.

Art.

41. A conformidade contábil terá como base as NBC TSP, a Tabela de Eventos, o

Plano de Contas do Estado de Santa Catarina e a Conformidade dos Registros de

Gestăo.

Art.

42. O registro da conformidade contábil compete a profissional de contabilidade

devidamente habilitado no Conselho Regional de Contabilidade (CRC), cadastrado

no SIGEF para esse fim.

Parágrafo

único. A conformidade contábil deverá ser realizada até o décimo dia útil

subsequente ao męs da referęncia, respeitado o Calendário de Obrigaçőes

Contábeis, Tributárias e Contributivas de que trata o art. 33 deste Decreto.

Art.

43. A conformidade contábil possui periodicidade mensal e poderá ser registrada

da seguinte forma:

I

– sem restriçăo, quando:

a)

as demonstraçőes contábeis năo apresentarem inconsistęncias ou desequilíbrios;

b)

năo houver contas contábeis com o saldo invertido nem inconsistęncias nas

equaçőes contábeis sem a devida justificativa; e

c)

a unidade gestora tiver registrado a conformidade dos registros de gestăo de

todos os dias em que ocorreram registros contábeis; ou

II

– com restriçăo, quando:

a)

houver inconsistęncias ou desequilíbrios nas demonstraçőes contábeis;

b)

a unidade gestora possuir contas com o saldo invertido ou inconsistęncias nas

equaçőes contábeis sem as respectivas justificativas;

c)

faltar o registro, pela unidade gestora, da conformidade de registros de

gestăo; ou

d)

houver quaisquer inconsistęncias que comprometam a qualidade das informaçőes

contábeis, observadas as notas técnicas e todas as orientaçőes publicadas pela

DCOG da SEF.

Art.

44. Para a Prestaçăo de Contas Anual do Gestor, o responsável pelos serviços

contábeis emitirá o Relatório e o Parecer, constantes do Anexo VI deste

Decreto, contendo resumo dos principais apontamentos registrados na

conformidade contábil no período.

§

1ş O Relatório de que trata o caput deste

artigo deverá trazer a análise resumida, no mínimo, das seguintes áreas:

I

– Análise da execuçăo orçamentária e financeira;

II

– Conciliaçăo Bancária;

III

– Patrimônio e Almoxarifado; e

IV

– Restos a Pagar.

§

2ş O Parecer, emitido pelo responsável pelos serviços contábeis, deverá ser

registrado:

I

– sem restriçăo: quando năo houver restriçőes de qualquer natureza na

conformidade contábil ou quando, havendo restriçőes, essas năo forem suficientes

para prejudicar a fidedignidade das demonstraçőes contábeis; ou

II

– com restriçăo: quando as restriçőes apontadas na conformidade contábil

prejudicarem a fidedignidade das demonstraçőes contábeis.

Art.

45. As contas contábeis de natureza genérica que contenham expressőes do tipo

“diversos(as)”, “outros(as)”, “demais”, entre outras assemelhadas, năo poderăo

ter saldo superior a 10% (dez por cento) do seu grupo.

Art.

46. Os documentos comprobatórios dos atos e fatos de gestăo, em que se

fundamentam os registros contábeis efetuados pelas unidades gestoras, deverăo

estar ordenados por dia e em ordem cronológica e arquivados juntamente com as

respectivas notas de empenho e ordens bancárias até o quinto dia útil posterior

ao empenho ou pagamento.

§

1ş Para fins deste Decreto, consideram-se documentos comprobatórios dos atos e

fatos de gestăo aqueles que motivaram a emissăo de notas de empenho e de ordens

bancárias, efetivando a execuçăo orçamentária e financeira da unidade gestora.

§

2ş As notas de empenho e as ordens bancárias somente deverăo ser arquivadas

quando estiverem devidamente assinadas pelo ordenador de despesa da unidade

gestora, o que deverá ocorrer no prazo fixado no caput deste artigo.

§

3ş Quando a execuçăo orçamentária e financeira de mais de 1 (uma) unidade

gestora for realizada no mesmo espaço físico, a documentaçăo prevista no caput deste artigo deverá ser segregada

também por unidade gestora.

Art.

47. Para fins de conformidade, qualquer gasto governamental deve constituir um

processo específico, podendo ser de contratos, dispensa ou inexigibilidade de

licitaçăo, transferęncias voluntárias, diárias, adiantamentos ou de outra

natureza.

Parágrafo

único. Os processos de diárias ou adiantamentos deverăo ser abertos

individualmente em nome do beneficiário, acompanhados das respectivas

prestaçőes de contas.

Seçăo

III

Das

Disponibilidades por Fontes de Recursos

Art.

48. Para fins de apuraçăo do superávit financeiro, o saldo das disponibilidades

de caixa em 31 de dezembro, desdobradas por fonte de recurso, deve ser

apresentado no Balanço Anual do exercício, confrontado com as respectivas

obrigaçőes por fonte de recurso.

§ 1ş Os saldos bancários discriminados por domicílio

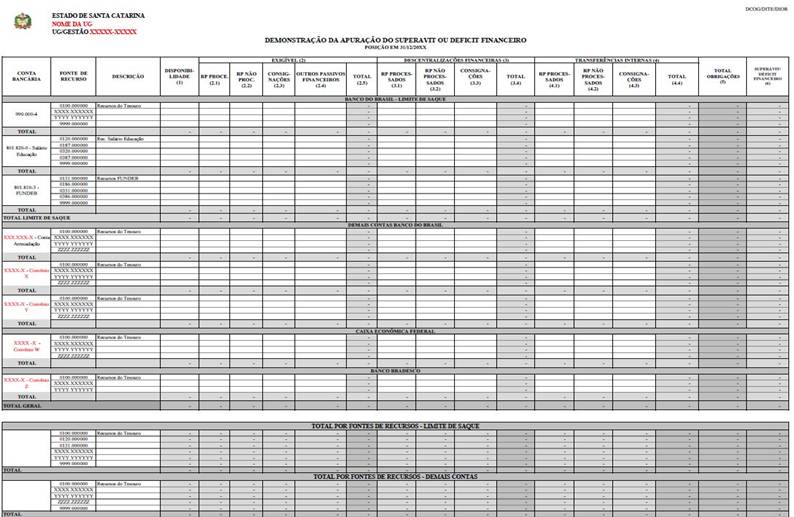

bancário e por fonte de recurso serăo apresentados na Demonstraçăo da Apuraçăo

do Superávit ou Déficit Financeiro, gerada a partir do SIGEF, no módulo

Execuçăo Financeira, na funcionalidade “Imprimir Anexo II – Demonstraçăo da

Apuraçăo do Superávit ou Déficit Financeiro”, conforme consta no Anexo II deste

Decreto, que deverá estar assinada pelo ordenador de despesa e pelo gerente de administraçăo,

finanças e contabilidade da unidade gestora.

§

2ş Para a emissăo do demonstrativo de que trata o § 1ş deste artigo, o setor

financeiro da unidade gestora deverá obrigatoriamente associar os documentos

que irăo compor a coluna de restos processados, restos năo processados e

retençőes do relatório, por meio da funcionalidade “Associar Nota

Empenho/Descentralizaçăo Crédito/Retençăo Domicílio Bancário Origem” até a data

estabelecida no item 22 do Anexo I deste Decreto.

§

3ş O demonstrativo de que trata o § 1ş deste artigo deverá ser encaminhado ŕ

Geręncia de Contabilidade Centralizada (GECOC) da DCOG, por meio do correio

eletrônico gecoc@sefaz.sc.gov.br até a data estabelecida no item 24 do Anexo I

deste Decreto.

§

4ş O demonstrativo de que trata o § 1ş deste artigo deverá ser encaminhado,

mediante ofício e correspondęncia eletrônica, ŕ Geręncia Financeira do Tesouro

Estadual (GEFTE) da DITE e ŕ Geręncia de Execuçăo Orçamentária (GEREO) da DIOR

até a data estabelecida no item 25 do Anexo I deste Decreto, após o envio do

correio eletrônico pela GECOC da DCOG, informando que o demonstrativo está

validado e liberado para encaminhamento.

§

5ş Os registros contábeis decorrentes da apuraçăo do superávit financeiro devem

ser efetuados pelos responsáveis pelos serviços contábeis dos órgăos e das

entidades até a data estabelecida no item 23 do Anexo I deste Decreto.

§

6ş As disponibilidades por fontes de recursos decorrentes de cancelamentos de

“Restos a Pagar” e de outros passivos financeiros năo reverterăo ŕ conta de superávit

financeiro no mesmo exercício do cancelamento, salvo quando comprovada a

ocorręncia de eventos subsequentes ao encerramento do balanço que justifiquem a

revisăo da apuraçăo do superávit financeiro.

§

7ş Excetuam-se do disposto no § 6ş deste artigo os recursos com prazos de

aplicaçăo definidos em legislaçăo específica, os pertencentes aos repasses

Fundo a Fundo, do Ministério da Saúde, os compreendidos no âmbito do Programa

PACTO por Santa Catarina e outros que eventualmente forem autorizados pelo

titular da SEF.

§

8ş Nos casos de revisăo do superávit financeiro previsto nos §§ 6ş e 7ş deste

artigo, caberá ŕ unidade gestora requisitante autuar processo específico com o

pleito, utilizando a Solicitaçăo de Revisăo do Superávit Financeiro do

Exercício, conforme o modelo constante no Anexo V deste Decreto, indicando as

justificativas e o embasamento legal que amparam a revisăo e encaminhando-o ŕ

GEREO da DIOR para análise e abertura do crédito adicional, que consultará a

DITE quando os recursos estiverem na Conta Única.

§

9ş Após a abertura do crédito previsto no § 8ş deste artigo, a DIOR anexará a

nota orçamentária e remeterá o processo ŕ GECOC da DCOG para a realizaçăo dos

registros contábeis.

§

10. Observado o disposto no art. 126 da Lei Complementar nş 381, de 2007, o superávit

financeiro das autarquias, das fundaçőes e dos fundos, por fonte de recursos,

verificado no final de cada exercício financeiro, será convertido em Recursos

do Tesouro – Recursos Ordinários, excetuados os recursos de transferęncias

voluntárias e de operaçőes de crédito.

§

11. Fica o titular da SEF autorizado a estabelecer, até a data da publicaçăo do

decreto que dispőe sobre a conversăo do superávit, outras exceçőes ao disposto

no § 10 deste artigo.

§

12. Excetuam-se do disposto no § 8ş deste artigo os recursos oriundos de

operaçőes de crédito vinculados ao Programa PACTO, cabendo ŕ Secretaria de

Estado do Planejamento (SPG) elaborar processo consolidado de revisăo de superávit,

encaminhá-lo ŕ Geręncia de Contabilidade Financeira (GECOF) da DCOG, para

análise e registro de superávit no Tesouro Estadual nas contas específicas dos

financiamentos, e indicar a abertura de crédito orçamentário correspondente a

cada unidade gestora ŕ DIOR, que consultará a DITE quanto ŕ existęncia de saldo

disponível para abertura.

CAPÍTULO

VI

DA

DÍVIDA PÚBLICA

Art.

49. A unidade gestora deverá manter arquivo com a documentaçăo dos registros

nas contas contábeis de passivo permanente, bem como de riscos fiscais e

passivos contingentes, que deverăo ser lançados, impreterivelmente, no Módulo

da Dívida Pública e no Módulo de Riscos Fiscais, respectivamente.

Parágrafo

único. Na documentaçăo de suporte para as contas contábeis de passivo

permanente de que trata o caput deste

artigo deverá constar:

I

– a base legal;

II

– o prazo;

III

– a periodicidade do vencimento;

IV

– a taxa de juros;

V

– os encargos; e

VI

– o índice de atualizaçăo monetária.

Art.

50. Na documentaçăo de suporte para as contas contábeis dos riscos fiscais e

passivos contingentes de que trata o art. 49 deste Decreto deverá constar:

I

– a fundamentaçăo legal;

II

– a origem (administrativa ou judicial);

III

– o processo no Sistema de Gestăo de Protocolo Eletrônico (SGP-e), quando for o

caso de processo administrativo;

IV

– o processo judicial, quando for o caso;

V

– o tribunal, quando for o caso;

VI

– o órgăo emitente, tipo e número de documento de origem, quando for o caso;

VII

– a natureza; e

VIII

– o valor.

Parágrafo

único. Caberá ŕ consultoria jurídica ou unidade de assessoramento jurídico de

cada órgăo ou entidade auxiliar os responsáveis pelos registros contábeis de

inclusăo, alteraçăo e/ou exclusăo para a obtençăo das informaçőes previstas no caput deste artigo.

CAPÍTULO

VII

DAS

DESPESAS DE EXERCÍCIOS ANTERIORES

Art.

51. Após o término do exercício, poderăo ser pagas por dotaçőes para Despesas

de Exercícios Anteriores, quando devidamente reconhecidas e justificadas pela

autoridade competente e obedecida, sempre que possível, a ordem cronológica, as

seguintes despesas:

I

– năo processadas em época própria, para as quais o orçamento respectivo

consignava crédito próprio, com saldo suficiente para atendę-las;

II

– de “Restos a Pagar” com prescriçăo interrompida; e

III

– relativas a compromissos reconhecidos após o encerramento do exercício

correspondente.

§ 1ş Os empenhos e pagamentos ŕ conta de Despesas de

Exercícios Anteriores somente poderăo ser realizados quando houver processo

protocolizado no órgăo ou na entidade, no SGP-e, contendo, em sequęncia, os

seguintes elementos:

I

– reconhecimento expresso da dívida pela autoridade competente;

II

– justificativa pela ausęncia de registro da despesa na época oportuna;

III – solicitaçăo do titular do órgăo ou dirigente máximo

da entidade de manifestaçăo da consultoria ou procuradoria jurídica sobre a

possibilidade de efetuar o empenho e pagamento da dívida ŕ conta de Despesas de

Exercícios Anteriores;

IV

– manifestaçăo fundamentada da consultoria jurídica ou unidade de

assessoramento jurídico do órgăo ou da entidade quanto ŕ ocorręncia ou năo de

prescriçăo em favor da administraçăo pública estadual, e, mediante provocaçăo

da autoridade competente, quando houver fundada dúvida quanto ŕ regularidade da

despesa; e

V

– autorizaçăo expressa da autoridade competente para que se efetue o empenho e

o pagamento da dívida ŕ conta de Despesas de Exercícios Anteriores.

§ 2ş O processo de que trata o § 1ş deste artigo deverá

ficar arquivado no órgăo ou na entidade ŕ disposiçăo dos órgăos de controle

interno e externo.

§ 3ş Na realizaçăo de empenhos para pagamentos de

Despesas de Exercícios Anteriores deverăo ser observados, além das

disponibilidades orçamentárias, os limites financeiros impostos por decreto

vigente que aprova a programaçăo financeira e o cronograma de execuçăo mensal

de desembolso de recursos estaduais.

CAPÍTULO

VIII

DA

FISCALIZAÇĂO E DAS SANÇŐES

Art.

52. Os titulares dos órgăos e os dirigentes máximos das entidades responderăo

pessoalmente pela gestăo orçamentária e financeira nos limites das disponibilidades

financeiras da unidade gestora para cada uma das fontes de recursos, conforme

definido na programaçăo financeira e no cronograma de execuçăo mensal de

desembolso de recursos estaduais estabelecidos em decreto, bem como em normas

complementares expedidas pela SEF.

Art.

53. Compete ŕs diretorias da SEF proceder ao bloqueio das funcionalidades do

SIGEF relacionadas com a execuçăo orçamentária e financeira dos órgăos e das

entidades que atuarem em desacordo com o disposto neste Decreto.

CAPÍTULO

IX

DAS

DISPOSIÇŐES FINAIS

Art.

54. Para subsidiar a elaboraçăo da prestaçăo de contas anual do Chefe do Poder

Executivo, os órgăos e as entidades da administraçăo pública estadual

responsáveis por programas deverăo manter atualizadas as informaçőes no Módulo

de Acompanhamento Físico e Financeiro do SIGEF, em conformidade com o disposto

no art. 12 da Lei nş 16.859, de 18 de dezembro de 2015.

Art.

55. Para subsidiar a elaboraçăo da prestaçăo de contas anual de gestăo dos

órgăos e das entidades da administraçăo pública estadual, os dirigentes máximos

deverăo atender ŕs normas do TCE.

Art.

56. Fica a SEF, por intermédio de suas diretorias, autorizada a editar as

normas complementares que julgar necessárias ao fiel cumprimento deste Decreto,

bem como a tomar as providęncias necessárias ao atendimento das demandas de

capacitaçăo dos servidores dos órgăos e das entidades da administraçăo pública

estadual.

Art.

57. Os membros integrantes de todas as comissőes mencionadas neste Decreto năo

receberăo qualquer tipo de remuneraçăo por sua atuaçăo, sendo o exercício de

suas atividades considerado de relevante interesse público.

Art.

58. Este Decreto entra em vigor na data de sua publicaçăo.

Art.

59. Fica revogado o Decreto nş 964, de 24 de novembro de 2016.

Florianópolis, 29

de novembro de 2017.

JOĂO

RAIMUNDO COLOMBO

Governador do Estado

NELSON

ANTÔNIO SERPA

Secretário de Estado da Casa Civil

RENATO

DIAS MARQUES DE LACERDA

Secretário de Estado Fazenda,

designado

ANEXO I

|

CRONOGRAMA DE ATIVIDADES |

||

|

ITEM |

ATIVIDADE |

DATA FINAL |

|

1 |

Registros relativos ŕ execuçăo

orçamentária e financeira mensal no SIGEF. |

Até o 2ş dia útil do męs subsequente ao

encerrado. |

|

2 |

Registros contábeis e verificaçăo do

balancete para o fechamento contábil mensal das unidades gestoras. |

Até o 3ş dia útil do męs subsequente ao

encerrado. |

|

3 |

Registros relativos ŕ execuçăo

orçamentária e financeira no encerramento do exercício financeiro. |

1ş dia útil do męs subsequente ao

encerrado. |

|

4 |

Registros contábeis e verificaçăo do

balancete para o fechamento contábil no encerramento do exercício financeiro. |

2ş dia útil do męs subsequente ao

encerrado. |

|

5 |

Elaboraçăo do demonstrativo do PASEP, cujo

valor deve ser pago até o dia 25 do męs subsequente. |

Até o dia 24 do męs subsequente ao męs

encerrado. |

|

6 |

Elaboraçăo do Relatório Resumido da

Execuçăo Orçamentária (RREO). |

Até o dia 30 do męs subsequente ao

bimestre encerrado. |

|

7 |

Elaboraçăo do Relatório de Gestăo Fiscal

(RGF). |

Até o dia 30 do męs subsequente ao

quadrimestre encerrado. |

|

8 |

Constituiçăo de comissăo para proceder ao

inventário dos bens existentes sob guarda ou responsabilidade da unidade

gestora. |

Até o dia 1ş de novembro. |

|

9 |

Constituiçăo de comissăo, composta por

servidores da DICD, DITE e DCOG, para orientaçăo sobre as despesas a serem

inscritas em “Restos a Pagar” “Processados” e “Năo Processados”. |

Até o dia 31 de outubro. |

|

10 |

Encaminhamento de nota orçamentária para

abertura de créditos adicionais. |

Até o dia 4 de dezembro. |

|

11 |

Envio de descentralizaçăo de créditos

orçamentários, exceto as despesas relacionadas no § 1ş do art. 11 e no caput

do art. 16 deste Decreto. |

Até o dia 8 de dezembro. |

|

12 |

Emissăo de empenhos de despesas de

competęncia do exercício financeiro, exceto as relacionadas no § 1ş do art.

11 deste Decreto. |

Até o dia 8 de dezembro. |

|

13 |

Anulaçăo dos saldos orçamentários

decorrentes de descentralizaçăo orçamentária pelo órgăo ou pela entidade

recebedora. |

Até o dia 11 de dezembro. |

|

14 |

Descentralizaçăo de créditos, emissăo de

empenhos, liquidaçőes e ordens bancárias referentes aos pagamentos de transferęncias

voluntárias, exceto as transferęncias previstas no § 2ş do art. 16 deste

Decreto. |

Antes das 18h30 (dezoito horas e trinta

minutos) do dia 29 de novembro. |

|

15 |

Cancelamentos de preparaçőes de pagamento

e ordens bancárias năo transmitidas referentes ŕs transferęncias voluntárias,

exceto as relacionadas no § 2ş do art. 16 deste Decreto. |

Até o dia 4 de

dezembro. |

|

16 |

Emissăo de ordens

bancárias em cada exercício financeiro, exceto as relacionadas nos incisos I, II, IV e V

do § 1ş do art. 11 e as do caput do art. 16 deste Decreto. |

Antes das 18h30 (dezoito horas e trinta

minutos) do dia 18 de dezembro. |

|

17 |

Remanejamento para o exercício seguinte

das parcelas de transferęncias voluntárias, exceto as relacionadas no § 2ş do

art. 16 deste Decreto. |

Até o dia 6 de dezembro. |

|

18 |

Cancelamentos de preparaçőes de pagamento

e ordens bancárias năo transmitidas, exceto as relacionadas nos incisos I,

II, IV e V do § 1ş do art. 11 deste Decreto. |

Até o dia 19 de dezembro. |

|

19 |

Devoluçăo dos saldos

de recursos financeiros decorrentes de descentralizaçăo financeira,

transferęncia financeira e repasses do Tesouro pelos órgăos ou pelas

entidades que receberam a descentralizaçăo ou o repasse. |

Até o dia 19 de dezembro. |

|

20 |

Resgate dos

rendimentos de aplicaçăo das contas de relacionamento utilizadas para

concessăo de adiantamento por meio do CPESC, para posterior contabilizaçăo

como receita do exercício. |

Até o dia 19 de

dezembro. |

|

21 |

Prazo para anulaçăo dos “Restos a Pagar” relativos

ŕ execuçăo orçamentária do ano anterior. |

Até o dia 31 de

dezembro de cada exercício financeiro. |

|

22 |

Prazo para associar documentos no SIGEF

para a emissăo do Relatório do Anexo II. |

Até o dia 19 de

dezembro. |

|

23 |

Registros contábeis da apuraçăo do superávit

financeiro. |

Até o 2ş dia útil

após a transferęncia dos saldos contábeis para o novo exercício. |

|

24 |

Entrega da Demonstraçăo da Apuraçăo do Superávit

ou Déficit Financeiro (Modelo Anexo II), mediante e-mail ŕ GECOC da DCOG. |

Até o dia 16 de

janeiro. Deve ser elaborado após o fechamento GERAL do exercício de 2017. |

|

25 |

Entrega da Demonstraçăo da Apuraçăo do Superávit

ou Déficit Financeiro (Modelo Anexo II), mediante correio eletrônico e ofício

ŕ GEFTE da DITE e ŕ DIOR. |

Até o 5ş dia útil

após a liberaçăo da GECOC. |

|

26 |

Prazo para liquidaçăo das despesas inscritas,

em 31 de dezembro, em “Restos a Pagar Năo Processados”. |

Até o dia 31 de

janeiro do exercício subsequente. |

ANEXO II

ANEXO III

MODELO DE

DECLARAÇĂO DE REGULARIDADE DO INVENTÁRIO DOS BENS EM ALMOXARIFADO

ESTADO DE SANTA

CATARINA

NOME DO ÓRGĂO/ENTIDADE

DECLARAÇĂO DE

REGULARIDADE DO INVENTÁRIO DOS BENS EM ALMOXARIFADO

Declaramos, sob responsabilidade e sançőes

previstas no Decreto nş XXXX, de XX de XXXXXXXXX de XXXX, que esta Comissăo,

designada por meio da Portaria nş .........., de ......., publicada no Diário

Oficial do Estado nş ......., de ....................., procedeu ŕ contagem

física dos bens de consumo e permanentes existentes no Almoxarifado desta

......................................... (Secretaria/Autarquia/Fundaçăo), em

que se constatou que os materiais estavam devidamente armazenados, bem como a

quantia e a especificaçăo dos produtos conferem com o Relatório de Inventário

do Almoxarifado do Sistema Integrado de Administraçăo de Materiais.

Declaramos, também, que o saldo dos bens de

consumo em estoque no Almoxarifado é de R$ ..............................................

(e valor por extenso) e o dos bens permanentes é de R$

........................................ (e valor por extenso).

Por fim, declaramos que os bens sujeitos ŕ reavaliaçăo

(avaliaçăo inicial) no exercício de 20XX, de acordo com o cronograma aprovado

pela Instruçăo Normativa Conjunta DGPA-SEA/DCOG-SEF nş 001, de 12 de abril de

2011, foram submetidos a esse procedimento e ŕs respectivas alteraçőes,

devidamente registrados no sistema de patrimônio do Estado.

Por ser esta a expressăo da verdade,

assinamos esta Declaraçăo, para que surta os efeitos legais.

Local e data.

Comissăo do Inventário dos Bens em

Almoxarifado:

__________________ __________________ ________________

Assinatura Assinatura Assinatura

Nome: Nome: Nome:

Matrícula: Matrícula: Matrícula:

_______________________________

Assinatura do Ordenador de Despesas

Nome:

Matrícula:

ANEXO IV

MODELO DE

DECLARAÇĂO DE REGULARIDADE DO INVENTÁRIO FÍSICO DE BENS MÓVEIS PERMANENTES

ESTADO DE SANTA

CATARINA

NOME DO

ÓRGĂO/ENTIDADE

DECLARAÇĂO DE

REGULARIDADE DO INVENTÁRIO FÍSICO DE BENS MÓVEIS PERMANENTES

Declaramos, sob pena de responsabilidade,

que foi realizado o inventário físico dos bens móveis permanentes, em que foi

constatada a existęncia física de todos os bens móveis dessa natureza,

pertencentes a este órgăo/entidade, inclusive dos que se encontram cedidos,

concedidos, em manutençăo ou temporariamente em poder de terceiros, cujos

documentos comprobatórios se encontram arquivados no Setor de Patrimônio.

Atestamos também a existęncia física de todos os bens móveis permanentes

pertencentes a terceiros e que se encontram em poder deste órgăo/entidade.

Declaramos que os saldos apurados conferem

com os informados ao setor de contabilidade por ocasiăo do encerramento do

exercício.

Por fim, declaramos que os bens sujeitos ŕ

reavaliaçăo (avaliaçăo inicial) no exercício de 20XX, de acordo com o

cronograma aprovado pela Instruçăo Normativa Conjunta DGPA-SEA/DCOG-SEF nş 001,

de 12 de abril de 2011, foram submetidos a este procedimento e ŕs respectivas

alteraçőes, devidamente registrados no sistema de patrimônio do Estado.

Por ser esta a expressăo da verdade,

assinamos esta declaraçăo, para que surta os efeitos legais.

Local e data.

Comissăo do Inventário dos Bens Móveis

Permanentes:

__________________ __________________ ________________

Assinatura Assinatura Assinatura

Nome: Nome: Nome:

Matrícula: Matrícula:

Matrícula:

_______________________________

Assinatura do Ordenador de Despesas

Nome:

Matrícula:

ANEXO V

SOLICITAÇĂO DE

REVISĂO DO SUPERÁVIT FINANCEIRO DO EXERCÍCIO

|

Unidade Gestora Requisitante: |

|

|

Tipo de Restos a Pagar Cancelados |

|

|

Nota de Empenho: |

|

|

Valor: |

|

|

Fonte de Recurso: |

|

|

Domicílio Bancário

(demais contas) |

|

|

Domicílio Bancário (conta única) |

|

|

Justificativas e embasamento legal que amparam esta revisăo |

|

|

|

Análise - Diretoria de Planejamento Orçamentário (DIOR) |

|

|

|

Análise - Diretoria do Tesouro Estadual (DITE) |

|

|

|

Análise - Diretoria de Contabilidade Geral (DCOG) |

|

|

ANEXO VI

RELATÓRIO E PARECER

DO CONTADOR RESPONSÁVEL PELA CONFORMIDADE CONTÁBIL DA UNIDADE

Órgăo/Entidade/Fundo:

<< Código da UG/Gestăo - NOME - SIGLA DO ÓRGĂO/ENTIDADE/Fundo>>

Contador(es)

Responsável(is): << Nome>>,

<<Cargo>> (Período de Gestăo de <<xx/xx>>/20XX a <<xx/xx>>/20XX.

|

IDENTIFICAÇĂO

DO(S) ORDENADOR(ES) DE DESPESAS |

|

<<Nome>>,

<<Cargo>> (Período de Gestăo de <<xx/xx>>/20XX a <<xx/xx>>/20XX). |

INTRODUÇĂO:

Este Relatório e

respectivo Parecer destinam-se a contribuir para o pleno atendimento do

disposto nos arts. 41 e 42 do Decreto nş XXXX, de XX

de XXXXXXXXX de XXXX, como também no art. 15, § 1ş, da Instruçăo Normativa N.

TC 0020/2015, com suas alteraçőes posteriores.

Sua exigibilidade

encontra-se devidamente regulamentada em normas profissionais específicas; nas

atribuiçőes dos respectivos cargos ocupados; na vinculaçăo técnica existente

entre a SEF, o Órgăo Central do Sistema de Controle Interno e os profissionais

de Contabilidade existentes nos(as) Órgăos/Entidades do Poder Executivo

Estadual; e, finalmente, conforme o disposto no item 2.4.4 do Anexo I da

Instruçăo Normativa SEF nş 002/2016, de 12 de dezembro de 2016.

RELATÓRIO:

No que se refere ŕ

Conformidade Contábil, sobretudo quanto ao exame das Demonstraçőes Contábeis do

Exercício analisado, as quais săo parte integrante da Prestaçăo Anual de Contas

do Gestor, temos os seguintes apontamentos:

1.

Análise da execuçăo orçamentária e financeira:

<<<texto livre>>>

2.

Conciliaçăo Bancária:

<<<texto livre>>>

3.

Patrimônio e Almoxarifado:

<<<texto livre>>>

4.

Restos a pagar:

<<<texto livre>>>

5.

Demais informaçőes relevantes:

<<<texto

livre>>>

É o Relatório

CONCLUSĂO:

O presente Parecer

objetiva formalizar a opiniăo deste Contador Responsável pela Conformidade

Contábil da unidade acima elencada, a qual integra a Prestaçăo Anual de Contas

do Gestor, de acordo com os pontos a seguir sintetizados:

1.

As

Demonstraçőes e Relatórios Contábeis <<<năo>>> apresentam

inconsistęncias ou desequilíbrios que comprometam a sua fidedignidade;

2.

As

contas contábeis <<<năo>>> apresentam saldos invertidos e as

equaçőes contábeis <<<năo>>> estăo de acordo com as

orientaçőes emanadas pela DCOG/SEF;

3.

A

unidade <<<năo>>> registrou a Conformidade dos Registros de

Gestăo todos os dias em que ocorreram registros no SIGEF;

4.

A

unidade <<<năo>>> apresenta dia(s) do exercício findo com o status “com restriçăo” na Conformidade

dos Registros de Gestăo.

5.

As

Demonstraçőes e Relatórios Contábeis <<<năo>>> apresentam

inconsistęncias que comprometem a qualidade das informaçőes contábeis,

observadas as notas técnicas e todas as orientaçőes publicadas pela DCOG/SEF.

Do exposto no

Relatório, emite-se o presente Parecer, concluindo-se pela CONFORMIDADE

CONTÁBIL <<<COM RESTRIÇŐES>>> <<<SEM

RESTRIÇŐES>>> da Prestaçăo Anual de Contas do Gestor do exercício de

20XX.

É o Parecer.

Local e data

(Nome, Assinatura

e nş CRC do Contador Responsável)